Mit Plan in die Pension: Auszahlung Pensionskasse oder monatliche Rente?

Videos, Vermögen & Vorsorge

Aktualisiert am 29.10.2021

Ursprünglich veröffentlicht am 17.06.2020 Lesezeit: 2 Minute(n)

Ursprünglich veröffentlicht am 17.06.2020 Lesezeit: 2 Minute(n)

Der folgende Inhalt richtet sich an Privatpersonen mit Steuerdomizil Schweiz.

Wie vorausschauend planen Sie Ihre (Früh-)Pensionierung? Falls Sie bei einer Pensionskasse versichert sind, stellt sich beim Bezug dieser Gelder eine wichtige Frage: Soll ich eine Auszahlung der Pensionskasse einer lebenslange Rente vorziehen?

Ob Kapitalbezug oder Rente: Beide Möglichkeiten bieten Ihnen Vorteile – und gehen mit gewissen Nachteilen einher. Die folgende Gegenüberstellung listet die wichtigsten auf.

Möglichkeit 1:

Pension als Rente

Eine Rente gibt Ihnen Sicherheit: Sie erhalten jeden Monat eine stabile Einnahmequelle. So können Sie Ihre finanzielle Zukunft bis ins hohe Alter einfach planen.

Dem gegenüber stehen drei gewichtige Nachteile:

- Die Rente müssen Sie vollumfänglich versteuern

- Sie wird nicht automatisch der Teuerung angepasst (Medienmitteilung)

- Im Todesfall erhalten die begünstigten Personen (Kinder, Ehegatten und Lebenspartner) meist nur eine reduzierte Hinterlassenenleistung

Möglichkeit 2:

Pensionskasse auszahlen

Der Kapitalbezug gibt Ihnen mehr Freiheit. Sie können Ihr Geld gemäss Erbrecht weitergeben und selber grössere Beträge investieren, zum Beispiel in den Unterhalt Ihrer Liegenschaft oder um die Hypothek zu amortisieren. Wer sich die Pensionskasse auszahlen lässt, profitiert bei den Steuern vom reduzierten Vorsorgetarif.

Die Nachteile dieser Möglichkeit:

- Sie sind verantwortlich für Ihre Kapitalanlagen

- Sie müssen Ihren Lebensunterhalt auf Lebzeiten selber finanzieren.

Je höher Ihre Lebenserwartung ist, desto stärker wiegen die Vorteile einer Rente.

Unser Tipp: Kümmern Sie sich frühzeitig um Ihre Pensionierung

Ein eindeutiges «Richtig oder Falsch» gibt es nie, denn jede Person hat eine andere, individuelle Ausgangslage, eine andere Pensionskasse mit anderen Regeln und so weiter. Hingegen gilt für alle Versicherten: Es lohnt sich, wenn Sie Ihre Pensionierung frühzeitig planen und Zeitreserven einkalkulieren. So sind Sie flexibler und können bequem die Fristen einhalten.

Wo stehen Sie aktuell beim Thema Vorsorge? Welche Fragen beschäftigen Sie? Ihre Rückfragen zur Auszahlung Ihrer Pensionskasse oder zu Ihre Pensionierung ganz allgemein beantworten wir gerne individuell und persönlich.

Rufen Sie uns an:

|

|

Persönliche BeratungKontaktformular öffnen und einen Rückruf oder Termin vereinbaren. |

|

E-Mail sendenGerne beantworten wir Ihre Frage schriftlich per E-Mail. |

Aktuell: Steuerfragen zum Jahresende

Ab Oktober erreichen uns vermehrt Fragen zur Steuerplanung. Aus gutem Grund: Wer steuerliche Optimierungen vornehmen will, muss diese bis zum Jahresende über die Bühne bringen. Unsere Expertinnen und Experten geben Auskunft:

-

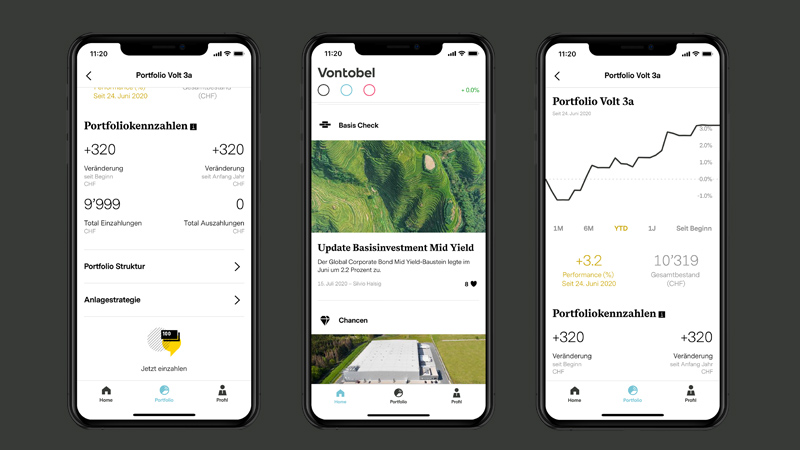

Vorsorgen per App

Unsere ganze Investmenterfahrung für Ihre Vorsorgegelder: Vontobel Volt® ist die aktiv verwaltete Anlagelösung für Ihre Säule 3a und für thematisches Investieren ganz nach Ihren Überzeugungen.

Je nach Lebensphase verändern sich Bedürfnisse und finanzielle Ziele. Dank unserer umfassenden Finanzplanung sind Sie bestens darauf vorbereitet.