Die sogenannte «Shareholder Rights Directive II» (SRD II) soll die Investorenrechte stärken und die Kommunikation zwischen börsenkotierten Gesellschaften und ihren Aktionären verbessern.

Darum geht es

Intermediäre werden nach der Richtlinie verpflichtet, zwecks Aktionärsidentifizierung Informationen über die Aktionäre an börsenkotierte Gesellschaften mit Sitz in der EU/EWR zu übermitteln. Darüber hinaus hat eine solche Gesellschaft das Recht, ihren Aktionären Informationen zukommen zu lassen, welche die Ausübung der Aktionärsrechte erleichtern sollen.

Obschon die SRD II eine europäische Richtlinie ist, nimmt sie auch Finanzintermediäre (wie Banken) von Drittstaaten in die Pflicht, wenn sie für Aktionäre börsenkotierter Gesellschaften Dienstleistungen im Zusammenhang mit den Aktien erbringen. So sind also auch Schweizer Finanzintermediäre zur Umsetzung angehalten.

Erläuterungen zur Richtlinie in aller Kürze

Am 17. Mai 2017 erliess die EU die Shareholder Rights Directive II (SRD II), auf Deutsch Aktionärsrechterichtlinie II (EU 2017/828, nachfolgend «Richtlinie»). Die SRD II ergänzt und überarbeitet die bestehende EU-Richtlinie 2007/36/EG grundlegend und bringt Änderungen für Aktionäre börsenkotierter Gesellschaften mit Sitz in der EU oder im EWR (nachfolgend «Gesellschaft»).

Ziel der SRD II ist die Verbesserung der langfristigen Mitwirkung von Aktionären sowie die Erleichterung der Ausübung von Aktionärsrechten und der grenzüberschreitenden Information. Die Umsetzungsmassnahmen der neuen Vorgaben betreffen auch Finanzintermediäre mit Sitz ausserhalb der EU, wenn sie für ihre Kunden Aktien solcher Gesellschaften verwahren beziehungsweise verwalten. Anwendung finden diese Regelungen auch auf Vontobel und unsere Kunden, sollte die Kundin oder der Kunde solche Titel im Wertschriftendepot halten.

Weiterführende Informationen und Antworten zu den häufigsten Fragen zur SRD II und zur Umsetzung:

Veränderungen im Vergleich

VorherVorherrschende Praxis bis 2. 9. 2020 |

NachherAb 3. 9. 2020, nach Umsetzung der SRD II |

|||||

|

|

|

|

|

|

|

|

|

Gesellschaft |

Informationsfluss je nach Land, Gesellschaft und Unternehmensform unterschiedlich geregelt und praktiziert |

Kunden, Aktionäre |

Gesellschaft |

Informationsfluss EU/EWR-weit einheitliche Basisregelung mit klar definiertem länderspezifischem Spielraum |

Kunden, Aktionäre |

|

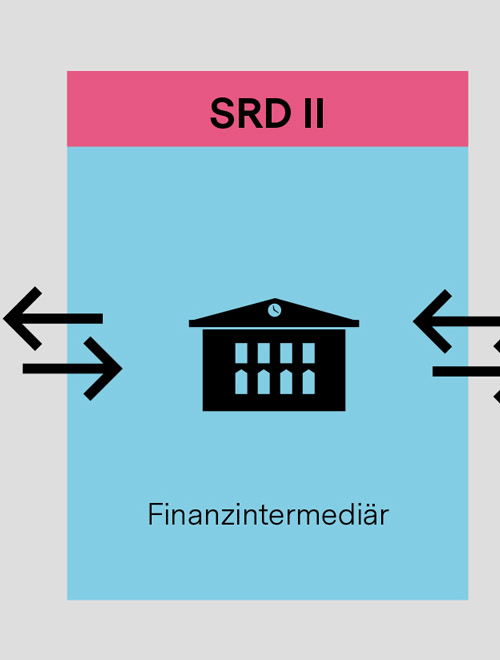

Legende: Die Grafik zeigt schematisch, wie die SRD II den Informationsfluss zwischen einer Gesellschaft und ihren Aktionären verändert.

Umsetzungsfrist und Anwendbarkeit

Die Durchführungsverordnung (EU) 2018/1212 präzisiert die Mindestanforderungen zur Identifikation von Aktionären und zur Erleichterung der Ausübung von Aktionärsrechten. Abweichend von der Frist zur Umsetzung der SRD II in nationales Recht sind diese Anforderungen ab dem 3. September 2020 anwendbar. Die Durchführungsverordnung gilt unmittelbar in jedem Mitgliedstaat.

Die regulatorischen Vorgaben hinsichtlich der Transparenz- und Offenlegungspflichten von institutionellen Anleger, Vermögensverwaltern und Stimmrechtberater sowie die Anforderungen an das Mitspracherecht der Aktionäre sind bereits seit dem 10. Juni 2019 in Kraft.

FAQ – Übersicht

Basisinformationen zur Shareholder Rights Directive II (SRD II)

Was bedeutet die SRD II für Finanzintermediäre, wer ist betroffen?

Bis wann müssen die Bestimmungen umgesetzt werden?

Drohen Sanktionen, wenn die Verordnung nicht eingehalten wird?

Geltungsbereich (Länder, Produkte, Unternehmen)

Welche Märkte und Produkte sind von der SRD II betroffen?

Welche Unternehmen sind von der SRD II betroffen?

In welchen Ländern sind Gesellschaften/Emittenten von den Neuerungen betroffen?

Aktionärsidentifikation (Shareholder Identification Disclosure)

Was sind die wichtigsten operativen Auswirkungen für Vontobel?

Welche Aktionärsinformationen werden an den Emittenten weitergegeben?

Gibt es einen Schwellenwert für die Offenlegung der Aktionärsidentität?

Können Kunden auf die Offenlegung ihrer Aktionärsinformationen verzichten?

Können Kosten für die Kundinnen und Kunden entstehen?

Hauptversammlungen / Unternehmensereignisse / Proxy Voting

Welche Informationen der Gesellschaft wird der Aktionär erhalten?

Gibt es Änderungen hinsichtlich anderer Gesellschaftsereignisse?

Können Kosten für die Kundinnen und Kunden entstehen?

Haben Sie weitere Fragen?

Als Kundin oder Kunde von Vontobel können Sie sich gerne an Ihre Kundenberaterin oder Ihren Kundenberater wenden.

FAQ – die Antworten

Teil 1: Basisinformationen zur Shareholder Rights Directive II (SRD II)

Was ist das Ziel der SRD II?

Die SRD II ist eine Richtlinie der Europäischen Union über Aktionärsrechte, welche die Corporate Governance von börsennotierten Gesellschaften mit Sitz in der EU oder im EWR stärken soll. Neben einer wirksameren Einbindung der Aktionäre in die Gesellschaft steht insbesondere die Erleichterung der Ausübung von Aktionärsrechten im Vordergrund sowie den Zugang zu Informationen der Gesellschaft in grenzüberschreitenden Konstellationen zu verbessern.

Was bedeutet die SRD II für Finanzintermediäre, wer ist betroffen?

Die SRD II enthält Vorschriften für Finanzintermediäre, die mit der Verwahrung/Verwaltung von Wertpapieren oder Führung von Wertpapierkonten im Namen der relevanten Aktionäre (oder anderen Intermediären) betraut sind. Entscheidend hierfür sind der Sitz und die Zulassung des Emittenten in der EU/EWR sowie dass deren Aktien an einem im EU-/EWR-Raum regulierten Markt gehandelt werden.

Die Intermediäre (wie zum Beispiel die Bank Vontobel AG) werden mit der SRD II verpflichtet, die Übermittlung von Informationen entlang der Verwahrkette (Chain of Custodians) sicherzustellen, um zwischen der Gesellschaft und dem Aktionär die Ausübung der Aktionärsrechte zu erleichtern.

Bis wann müssen die Bestimmungen umgesetzt werden?

Die Vorschriften betreffend die Identifizierung von Aktionären und die Erleichterung der Ausübung von Aktionärsrechten sowie die Durchführungsverordnung (EU 2018/1212) treten am 3. September 2020 in Kraft.

Drohen Sanktionen, wenn die Verordnung nicht eingehalten wird?

Die Richtlinie erwähnt Bussen und Strafen für Emittenten und Intermediäre, welche sich nicht an die Regelungen halten. Die Ausgestaltung von Sanktionen für Verstösse gegen nationale Umsetzungsregelungen ist den jeweiligen EU-Mitgliedstaaten vorbehalten.

Teil 2: Geltungsbereich (Länder, Produkte, Unternehmen)

Welche Märkte und Produkte sind von der SRD II betroffen?

Die SRD II gilt in erster Linie für stimmberechtigte Aktien, die von Unternehmen mit Sitz in einem EU-/EWR-Mitgliedstaat ausgegeben werden und die zum Handel auf einem geregelten Markt innerhalb der EU zugelassen sind. Dazu gehören auch mehrfach kotierte Wertpapiere.

Die Richtlinie hat damit globale Auswirkungen sowohl auf Intermediäre als auch auf Aktionäre, die entsprechende EU-Aktien halten.

Das für die Intermediäre anwendbare nationale Recht bestimmt sich nach dem Mitgliedstaat, in welchem die jeweilige Gesellschaft ihren Sitz hat. So sind voneinander abweichende Regelungen – aufgrund der unterschiedlichen Umsetzung der Richtlinie in den Mitgliedstaaten – durchaus möglich.

Welche Unternehmen sind von der SRD II betroffen?

- Gesellschaften, die ihren eingetragenen Sitz in der EU/EWR haben und deren Aktien an einem geregelten Markt zugelassen sind, der in einem EU Mitgliedstaat gelegen ist oder dort betrieben wird;

- Intermediäre, einschliesslich Intermediäre mit Sitz ausserhalb der EU/EWR, bei welchen es sich um eine Wertpapierfirma, ein Kreditinstitut oder einen Zentralverwahrer (Central Securities Depository, CSD) handelt, die Dienstleistungen der Verwahrung und/oder Verwaltung von Aktien oder der Führung von Wertpapierkonten für Aktionäre von in den Anwendungsbereich fallenden Wertpapieren erbringen;

- Institutionelle Anleger und Vermögensverwalter, die in entsprechende Aktien investieren.

In welchen Ländern sind Gesellschaften/Emittenten von den Neuerungen betroffen?

Erforderlich ist, dass die Gesellschaften ihren Sitz in der EU/EWR haben und ihre Aktien an der Börse eines EU-Mitgliedstaates kotiert sind. Dies umfasst die folgende Liste von Ländern:

A–I |

K–P |

S–Z |

| Belgien | Kroatien | Rumänien |

| Bulgarien | Lettland | Schweden |

| Dänemark | Liechtenstein | Slowakei |

| Deutschland | Litauen | Slowenien |

| Estland | Luxemburg | Spanien |

| Finnland | Malta | Tschechische Republik |

| Frankreich | Niederlande | Ungarn |

| Griechenland | Norwegen | Vereinigtes Königreich* |

| Irland | Österreich | Zypern |

| Island | Polen | |

| Italien | Portugal | |

| *Bis zum 31.12.2020 |

Teil 3: Aktionärsidentifikation (Shareholder Identification Disclosure)

Was sind die wichtigsten operativen Auswirkungen für Vontobel?

Als Intermediär wird Vontobel von einem Emittenten oder einem von ihm beauftragten Dritten über die Intermediärskette Anfragen zur Aktionärsidentifikation erhalten.

Vontobel ist verpflichtet, die erforderlichen Informationen zur Aktionärsidentität direkt dem Emittenten oder dem vom Emittenten definierten Dritten zu übermitteln (etwa seiner Hausbank). Alle Informationen müssen innerhalb der Fristen und in den Formaten übermittelt werden, wie sie in der Durchführungsverordnung festgelegt sind.

Welche Aktionärsinformationen werden an den Emittenten weitergegeben?

Auf Anfrage und Verlangen der Gesellschaft muss Vontobel folgende Angaben (sofern vorhanden) machen:

- Name(n) und Anschrift des Aktionärs;

- eindeutige Kennung (wie Passnummer bei natürlichen Personen oder die Registrierungsnummer / Legal Entity Identifier (LEI) bei juristischen Personen);

- die Anzahl der gehaltenen Aktien zum angefragten Stichtag (Record Date);

- sofern in der Anfrage gefordert: die Kategorien oder Klassen und/oder das Datum, seit dem die Aktien gehalten werden.

Gibt es einen Schwellenwert für die Offenlegung der Aktionärsidentität?

Die einzelnen EU-Mitgliedstaaten können vorsehen, dass Gesellschaften mit Sitz im entsprechenden Land Informationen zur Aktionärsidentität nur in Bezug auf Aktionäre verlangen können, die mehr als einen bestimmten Prozentsatz der Aktien oder Stimmrechte halten. Dieser Schwellenwert darf 0,5% nicht überschreiten.

Die Umsetzung zum Schwellenwert ist von den Mitgliedstaaten noch nicht in allen Fällen abgeschossen; daher ist zum jetzigen Zeitpunkt nicht bekannt, welche Mitgliedstaaten einen Schwellenwert aufgrund der SRD II einführen werden.

Können Kunden auf die Offenlegung ihrer Aktionärsinformationen verzichten?

Als Intermediär ist Vontobel verpflichtet, die entsprechenden Daten zu übermitteln, wenn eine Gesellschaft um die Identifizierung ihrer Aktionäre ersucht. Kunden können sich daher nicht gegen die Offenlegung der erforderlichen Informationen gegenüber einer anfragenden Gesellschaft entscheiden.

Informationsübermittlungen im Rahmen der SRD II haben unter der Einhaltung einschlägiger Datenschutzbestimmungen und Aufbewahrungsfristen zu erfolgen. Zu beachten ist, dass im Zuge der Erbringung der Dienstleistungen eine Offenlegungspflicht gegenüber weiteren involvierten Parteien oder in-/ausländischen Behörden gemäss ausländischem Recht erforderlich sein kann.

Für den Kunden gibt es die Möglichkeit, in andere Anlagen zu investieren, die nicht in den Anwendungsbereich der SRD II fallen.

Können Kosten für die Kundin oder den Kunden entstehen?

Prinzipiell gesehen, ja. Die SRD II sieht vor, dass Aufwände von allen involvierten Stellen verrechnet werden können.

Teil 4: Hauptversammlungen / Unternehmensereignisse / Proxy Voting

Welche Informationen der Gesellschaft wird der Aktionär erhalten?

Im Auftrag des Kunden wird Vontobel sicherstellen, dass die Kunden, für welche Vontobel Aktien verwahrt beziehungsweise verwaltet, Zugang zu Informationen über bevorstehende Hauptversammlungen der Gesellschaften erhalten.

Ebenso sollen Aktionäre ihre Aktionärsrechte (beispielsweise Mitspracherechte, Teilnahme an der Versammlung etc.) ausüben können und den entsprechend Zugang zu den Verfahren für Aktionärsmassnahmen erhalten.

Dem Kunden steht es frei, auf die Rechtsausübung zu verzichten.

Vontobel haftet weder für die Vollständigkeit, Richtigkeit noch für die fristgerechte Zurverfügungstellung beziehungsweise Weiterleitung der Informationen, die Vontobel über die von ihr zur Verfügung gestellten Instrumente, Fazilitäten oder Plattformen von der Gesellschaft, involvierten Parteien oder anderen Dritten zugestellt erhält oder an diese übermittelt.

Gibt es Änderungen hinsichtlich anderer Gesellschaftsereignisse?

Andere «Corporate Actions» respektive Gesellschaftsereignisse erfahren keine Veränderungen. Dies umfasst Dividenden, Zinszahlungen, Rückzahlungen, Fusionen, Splits, Spin-offs, Kapitalerhöhungen, Titelgleichstellungen etc.

Können Kosten für die Kundinnen und Kunden entstehen?

Für die Übermittlung und Zurverfügungstellung von solchen Informationen können Intermediäre (in der Verwahrkette) Kosten geltend machen. Somit besteht die Möglichkeit, dass dem Kunden Kosten weiterverrechnet werden.